2025年5月8日、トヨタ自動車は2025年3月期(2024年度)通期決算を発表した。営業利益は4兆7955億円と依然として超高水準を維持したものの、前期(2024年3月期)の5兆3529億円からは約5573億円の減益。見通しが難しい北米市場の関税や為替リスクを見込んで、今年度(2025年度通期)の利益は3兆8000億円を見込む。手元資金は14.4兆円。世界最大の自動車市場である北米で混乱が予想されるも、会見では「あわてて何か手を打つ段階ではない」と語り、「いい商品(クルマ)を作り続けることにこだわる」という王道路線を歩むことを強調した決算会見だった。

文:ベストカーWeb編集部/画像:トヨタ自動車

【画像ギャラリー】トヨタ決算衝撃の1兆円減でも「底堅い」としか言いようがない提供資料と会場写真(36枚)画像ギャラリー

■「あわてて手を打つ段階ではない」

トヨタ自動車の2024年度通期の売上高は48兆円を超え、過去最高を更新した一方で、営業利益は約5573億円減と増収減益となった。利益面では原材料価格の高騰や人材・成長投資の影響が色濃く表れたかたちとなる(それでも営業利益4兆7955億円はワールドワイドで超ド級だが)。

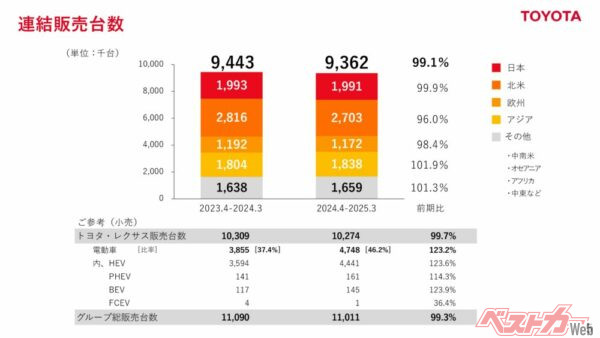

今回の決算で注目すべきはトヨタの“底堅さ”。グローバル販売台数は通期で1027.4万台(レクサス含む)と、前期(1030.9万台)と比較するとわずかに減少したものの、1台あたりの収益性向上を狙った価格改定や販売インセンティブの抑制、補給部品やコネクティッドサービスを含むバリューチェーン(VC)収益の拡大といった「質で勝負する経営」が浸透。利益水準を強固に支えた。

また今年度注目すべきは電動車比率の上昇だ。2024年度のトヨタ・レクサス販売台数における電動車の割合は46.2%と、前期の37.4%から大きく伸長。とくにハイブリッド車(HEV)の販売は前期比123.6%と、トヨタの長年の強みがここに来て再評価されている。まだまだここは伸びそう。

地域別では、日本市場が営業利益率16.6%という圧倒的な数字を叩き出し、国内事業の収益性の高さを証明。北米、欧州、アジアなども引き続き黒字を確保した一方、中国市場は営業利益の大幅減が目立った(戦場をグローバルに分散させるリスクヘッジ費用ともいえるし、競合相手の有利具合、強さ、市場環境の過酷さを考えると健闘ともいえる)。

2026年3月期(2025年度)の業績見通しとしては、営業利益3.8兆円(マイナス9955億円)とさらに減益を予想している。背景には、米国の関税強化(いわゆるトランプショック)による影響や、引き続き高止まりする原材料コスト、人への投資や成長投資の継続などがある。それでもトヨタは、配当金を年間90円→95円へと5円増配する予定で、株主への還元姿勢は変わらない。

トランプ関税によるマイナス影響は(全般的に不透明ながらかろうじて見通しが立つ4月、5月の)2カ月ぶんでマイナス1800億円を計上。もし今期ずっと変わらず関税がかかり続けとしたら、年間約1兆円の利益減となる計算だそう(トヨタだけで利益1兆円減!!!!????)。

それでも、会見に登壇した宮崎洋一副社長は、北米市場での生産工場の新たな立ち上げ検討や、関税を反映する商品価格改定など、性急で直接的な対策を打つつもりはなく、「足場固めが重要」「手堅く商売をしていく」「稼ぐ力は変わっておらず、財務状況を考えると、あわてて何か手を打つ段階ではない」と語る。つ……、強い……。

![ハスラーvsムーヴキャンバス 毎月順位が入れ替わる熾烈! ジムニーシリーズがTOP10内へ 軽自動車 新車売れ筋ランキング[2025年4月期]](https://img.bestcarweb.jp/wp-content/uploads/2025/05/30025414/202504_KM-H_Ranking_main-150x150.jpg?v=1748541255)

![フリード1万台割れも4位堅持! ライズ3ランク、ヴォクシーなんと6ランクもジャンプアップ!! 国産登録車売れ筋ランキング[2025年4月期]](https://img.bestcarweb.jp/wp-content/uploads/2025/05/30021744/Salesvolume_2025_04_main-150x150.jpg?v=1748539065)

コメント

コメントの使い方これからもスポーツカーや趣味性高い車の市場をトヨタが引っ張っていってくれそうで安心しました。

そこに他も乗っかれる市場自体を作ってきてくれてますからね。また、北米関係もその通りで

即急な対策が必要なのは経営影響がトヨタやスズキの十倍大きいスバルマツダたちなんですよ。

当然早ければリスク大きく、難易度高い。心配です。